《巴黎協定》屆滿十週年。十年前,各國普遍缺乏淨零目標與政策,遑論企業,至今全球83%的GDP都已涵蓋淨零目標,各國政府亦與私部門合作展開行動。然而,近年動盪的地緣政治、氣候與社會議題分化、關稅與貿易衝突,乃至錯假資訊散播,正在拖累各國政府應對氣候變遷的腳步。

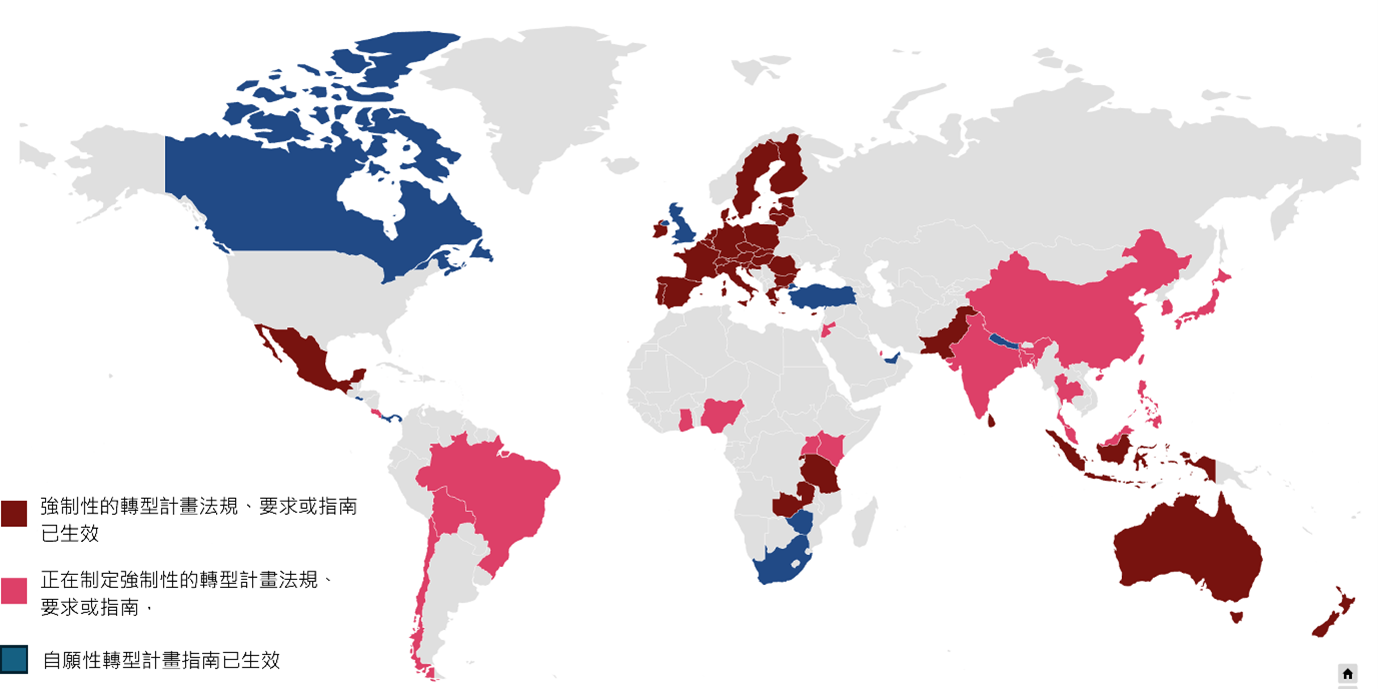

當國家政策轉為保守,非國家行動者在氣候行動上的角色更顯重要。自第26屆聯合國氣候大會(COP26)之後,全球監管機構、金融業者、公司等愈發重視企業的氣候轉型計畫(以下簡稱為轉型計畫), 也從最初的公司自願性報告,發展為在特定國家、一定規模以上的公司,如:歐盟、澳洲、印尼等,必須強制揭露。

今年COP30的周邊會議上,更有多方代表積極討論轉型計畫對防堵企業漂綠、投融資的風險管理,以及國家氣候目標的重要性,象徵著轉型計畫將邁入新階段——從單純的資訊揭露,轉為公私部門實現其氣候目標的支持工具。

全球各國對轉型計畫的揭露要求。圖片來源: International Transition Plan Network(ITPN) 互動式地圖

根據轉型計畫工作小組(Transition Plan Taskforce, TPT)2023年出版的,以及國際財務報導準則(IFRS)今年6月出版的IFRS-S2轉型計畫揭露指引,轉型計畫是企業為了實現氣候目標而制定的短中長期策略,並不是額外的計畫,而是其整體商業策略中,如何因應氣候變遷、管理氣候風險、抓住轉型機會的具體藍圖。[1]

一份完整且可信度高(Credible)的氣候轉型計畫,不僅能協助企業檢視自身的轉型進程,更能提供投資者、客戶與供應商前瞻性的資訊,瞭解該企業在實體與轉型風險的管理能力、公司治理機制與資源配置規劃。

換言之,若某企業承諾了淨零目標,轉型計畫卻欠缺以科學為基礎的情境分析與關鍵假設、明確的短中長期減排目標及衡量指標、資本支出規劃、可能的財務影響/績效等重大資訊,該企業不僅會在氣候承諾上面臨誠信風險(漂綠),未來也可能會被金融機構認定為氣候風險相對高,而面臨較高的借貸成本,甚至失去潛在的商業機會。

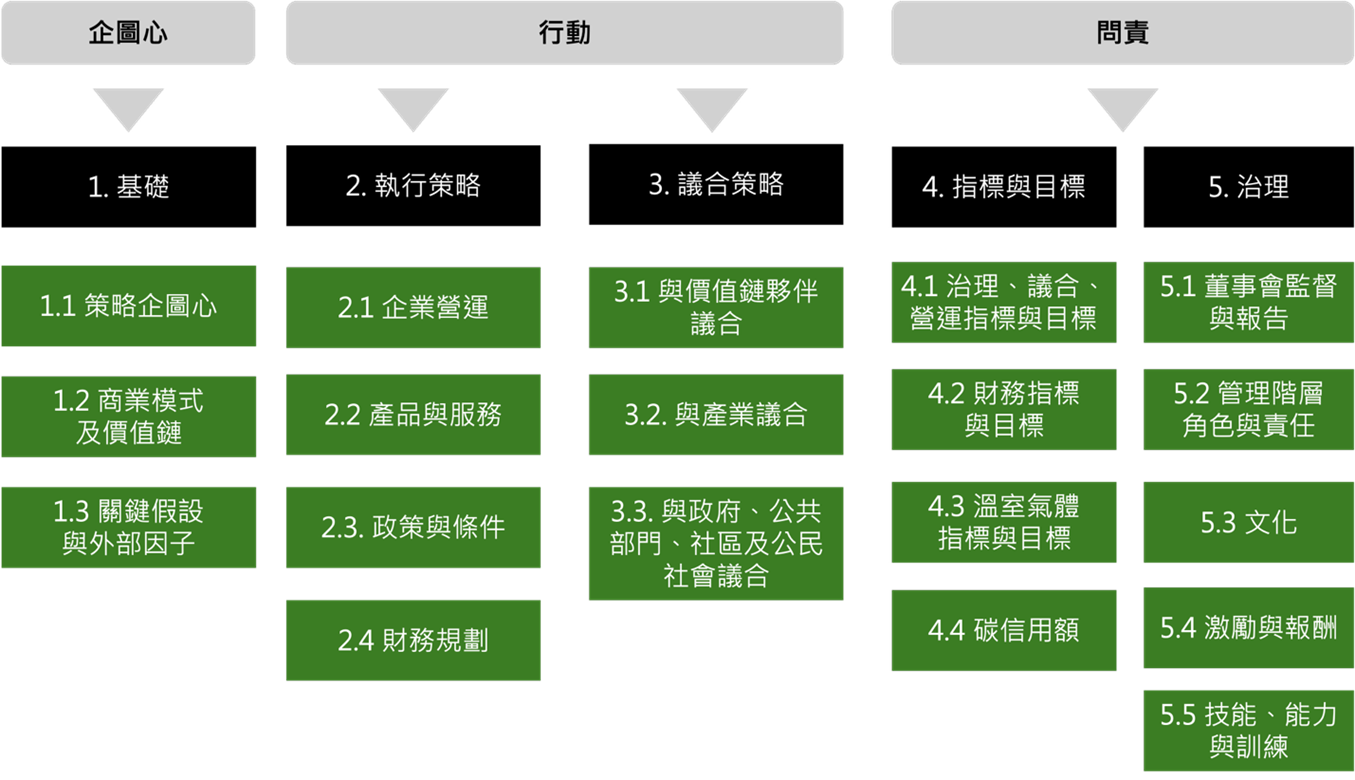

完整且可信的企業氣候轉型計畫需涵蓋的內容。圖片來源:翻譯自TPT(2023). Disclosure Framework, Figure 3

歐盟執委會將「轉型金融」定義為:「為那些能夠促進且符合轉型方向的投資活動提供資金,同時避免造成碳鎖定(lock-ins),包括投資具備可信轉型計畫的企業或活動。」

根據荷蘭資產管理公司Robeco在2024年針對歐洲、北美與亞太地區的300家機構調查,有37%的投資者願意將資金投入至「溫室氣體排放量雖高,但轉型計畫具可信度的公司」;另有26%的投資者計劃在未來 1-2 年內這樣做。顯示市場確實具備轉型金融的需求,且資金借款方期望企業制定全面性的轉型計劃,並提供明確的證據來衡量氣候行動的進展,而非僅僅是空洞的承諾。

COP30前夕,國際氣候倡議組織Investor Agenda也發佈了分析全球超過220家機構中投資者的氣候行動,顯示已有75%的投資者將氣候變遷帶來的風險和機會納入評估,亦有75%的投資者在董事會層級實施了氣候相關策略的監督機制,且針對被投資的公司就氣候議題展開議合。

南非的投資管理機構Ninety One,更建立了評估企業轉型計畫的相關工具與指標、聘請內外部專家為投資團隊授課,以確保投資決策納入氣候相關資訊,同時,與企業議合的溝通過程具策略性和有效性。

國際轉型計畫網絡(ITPN)今年在COP30期間發表的研究也指出,企業的轉型計畫可為金融機構與保險業者彌補一定程度的資訊缺口,協助其進行壓力測試、評估投融資風險,進而強化金融韌性、動員轉型融資,協助被投資方轉型至低碳經濟活動。

眾所皆知,企業轉型無法單打獨鬥,轉型是否能成功,除了取決於企業行動,更受到整個相互依存的系統的影響。換言之,企業所處環境的條件、第三方的行動會影響企業達成氣候目標的速度與可能性,舉例而言,再生材料的使用取決於回收系統的成熟度、綠電供給要有完善的國家再生能源發展政策及電網建設、低碳技術的研發則需要有鼓勵創新的市場及資金挹注。

因此,一個國家若要達到其制定的國家減碳目標,必須要能辨識企業轉型所面臨的系統性障礙,透過一系列的政策工具「建立促進轉型的環境」(Creating enabling environments)。

碳揭露計畫(CDP)今年的報告指出,94%已訂定轉型計畫的企業表示,轉型成功的達成與否取決於三個條件:低碳技術的發展(如:再生能源、數位化、碳捕捉、利用及封存)、氣候政策與法規(如:碳定價、永續報告法規、經濟誘因等)、基礎建設是否到位(如:與再生能源整合的電網、電動車充電設備、運輸基建、儲能系統等)。

CDP更進一步指出,企業轉型計畫所提供的資訊,可協助政府政策部門分析以下五個面向:

• 投資缺口:辨識哪些產業的公司在轉型融資上遇到困難。

• 技術壁壘:掌握哪些低碳技術至關重要但尚未實現商業化。

• 供應鏈瓶頸:分析關鍵(低碳)材料或零件的短缺情況。

• 技能缺口:識別公司認為構成障礙的勞動技能為何。

• 政策依賴性:瞭解當前政策不明確或不一致之處導致轉型風險發生。

藉由分析不同產業別所面臨的各類轉型障礙,中央政府、地方城市將更能理解現實環境中企業所面臨的挑戰,合作規劃更精準、協調的政策工具及配套,來降低企業轉型所面臨的不確定性風險、強化市場信心,從而解鎖民間資金、增進多方利害關係人的合作。

這些政策也能協助企業後續制定更具企圖心、更完善的轉型計畫——形成從企業資訊揭露到協助國家政策規劃與實踐、再回饋到企業轉型計畫制定、完善國家政策的正向回饋系統。這樣的循環模式正受到全球認可, G20 永續金融工作小組(SFWG)的「轉型金融架構」成員便明確指出:「企業的轉型計畫及其指標,不僅應成為金融工具,也是政策制定的核心依據。」

1.對金管會的建議:

金管會雖於2024年底公告了第二版的「永續經濟活動認定參考指引」且同時發布「轉型計畫建議涵蓋事項」,然而此僅為鼓勵參考性質,且主管機關並未建立「轉型指標」來判定企業所提的轉型計畫是否可信。相反地,目前的政策文件僅用簡略文字表示「若該企業的經濟活動不符合永續經濟活動認定參考指引,但企業已訂有轉型計畫者,則為轉型中」。

此敘述如此輕易地認定將所有提出轉型計畫的企業或經濟活動認列為轉型中,不僅有助長「漂綠/漂轉型」之虞,亦無法協助金融業者鑑別企業轉型計畫的品質、不利轉型金融的推動。建議主管機關效法或是參考聯合國報告、CDP已使用的轉型指標等,為轉型中的經濟活動或轉型計畫訂定明確的鑑別指標,方能真正協助企業制定具有可信度的轉型計畫,更有助於相關政府部會後續規劃更有效的氣候政策,加速實現減碳目標。

2. 對金融機構的建議:

雖然台灣的主管機關尚未建立鑑別用的合適轉型指標,但金融機構仍可藉由可信賴的國際氣候組織,如:CDP、Transition Pathway Initiative 、Climate Action 100+、World Benchmarking Alliance已使用的多項指標,來衡量台灣企業在氣候行動上的表現,進而建立合適的投融資組合,或是將企業的轉型績效與授信活動連結,此不僅可協助那些真正致力於低碳轉型的企業,也能避免自身的投融資活動陷入高碳資產的風險或爭議。

3. 對企業的建議:

目前金管會並未要求企業揭露轉型計畫,但在2026至2028年分階段上路的IFRS永續揭露準則,其中的「S2氣候相關揭露」已和轉型計畫所涵蓋的面向有多處重疊,例如:企業為轉型至低碳經濟制定了哪些計畫、使用了哪些關鍵假設以及所依賴的因素、如何為應對氣候相關風險和機會配置及規劃資源(如:資本支出或研發)、當前的商業模式和預期變化等。

相較TCFD,IFRS-S2更強調氣候風險/機會對財務面的影響與量化數據揭露,這也意味著企業需要更全面地評估氣候變遷對其營運、財務、價值鏈的影響,這勢必得重新檢視、調整過往的公司治理模式。因此,企業應及早備戰,強化氣候資訊揭露的完整度與可信度,方能避免漂綠/漂轉型之嫌,提升金融機構、供應鏈夥伴及關鍵利害關係人的信心,共同合作邁向淨零。

[註1]註1.關於氣候轉型計畫的細部說明,可參考作者在2023年出版的文章:減碳策略之後,企業更「前瞻」的挑戰來了!逾6000家公司2年內提「氣候轉型計畫」,跟CSR/ESG報告有何異同?

最近一個月的網頁瀏覽次數:115916