綠電進入自由市場比例持續提高,大型企業雖仍占大半市場,但中小企業的交易量也逐漸提升。同時,隨著電價上漲,推升自發自用及綠電轉供的誘因,「綠電太貴」已不再是企業的首要挑戰,如何順利取得綠電才是關鍵。

綠色和平自2020年發起「RE10x10」倡議行動,邀集企業承諾在2025年達到至少10%的綠電使用率,並發布「RE10X10 企業綠電倡議2024年度報告」,本文將比較2024年與前一年的報告,歸納出三大重點與兩項建議。

綠色和平發布「RE10X10 企業綠電倡議2024年度報告」。攝影:林盈秀

綠色和平發布「RE10X10 企業綠電倡議2024年度報告」。攝影:林盈秀

比起2022年只有約4.9%綠電進入自由市場,2024年已逐年提高至8.8%,顯示隨著躉購費率持續下調,台電壟斷綠電收購的局面正在轉變。雖然占綠電市場41.6%的台積電仍是最大買家,但已比2023年下降了近一半。

值得關注的是,2024年前五大綠電買家(台積電、聯華電子、友達、台灣美光和台達電)仍占自由市場的51.8%,但中小企業的採購已占整體綠電交易的4.3%,顯著高於前一年的1.1 %。同時,使用綠電的企業已從2022年的109家,大幅增加到2024年的366家,中小企業採購綠電的家數和採購量正在提升。

|

年分 |

2022年 |

2023年 |

2024年 |

|

綠電自由交易占比(%)[1] |

4.9 |

7.1 |

8.8 |

|

台積電採購占綠電自由交易占比(%) |

65.3 |

80.7 |

41.6 |

|

參與綠電市場企業家數 |

109 |

289 |

366 |

|

參與綠電市場企業家數較前一年成長率(%) |

略 |

165.1 |

26.6 |

2022年到2024年綠電自由交易資訊。資料來源:綠色和平RE10x10年度報告;整理:林盈秀

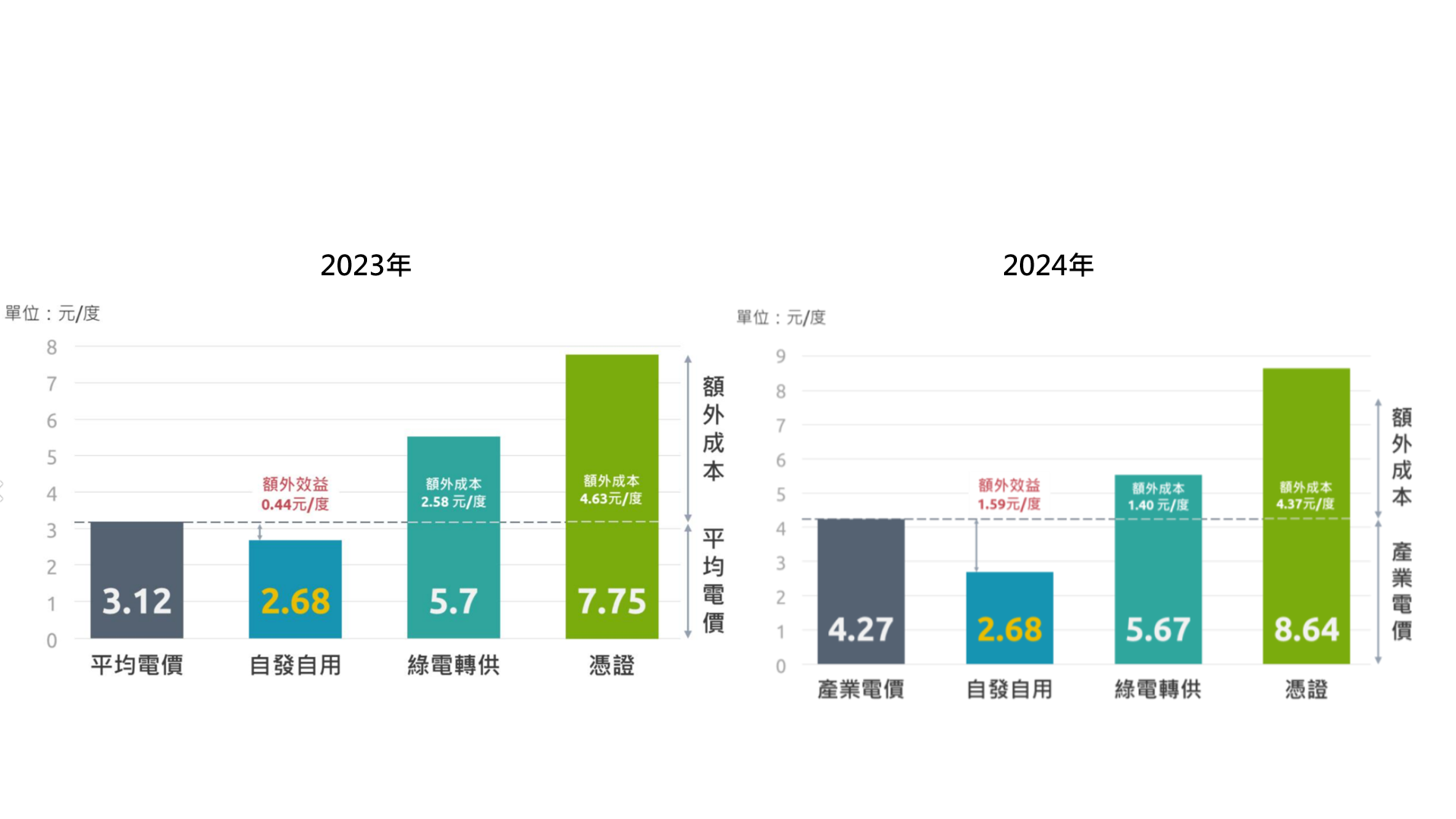

2024年,綠電轉供仍是多數企業取得綠電的途徑(占97%),平均單價約5.67元,與2023年大致持平。轉供合約通常為期一年以上,可以降低未來價格變動風險。

此外,2024年10月調漲電價後,產業用電均價來到每度4.27元,比起2023年,自發自用額外效益也提高到1.59元,縮短了綠電轉供的額外成本(從每度2.58元下降至1.4元)。若電價持續上漲,企業使用綠電的成本優勢將更為明顯。

2023年與2024年企業使用綠電的成本比較。圖片來源:綠色和平

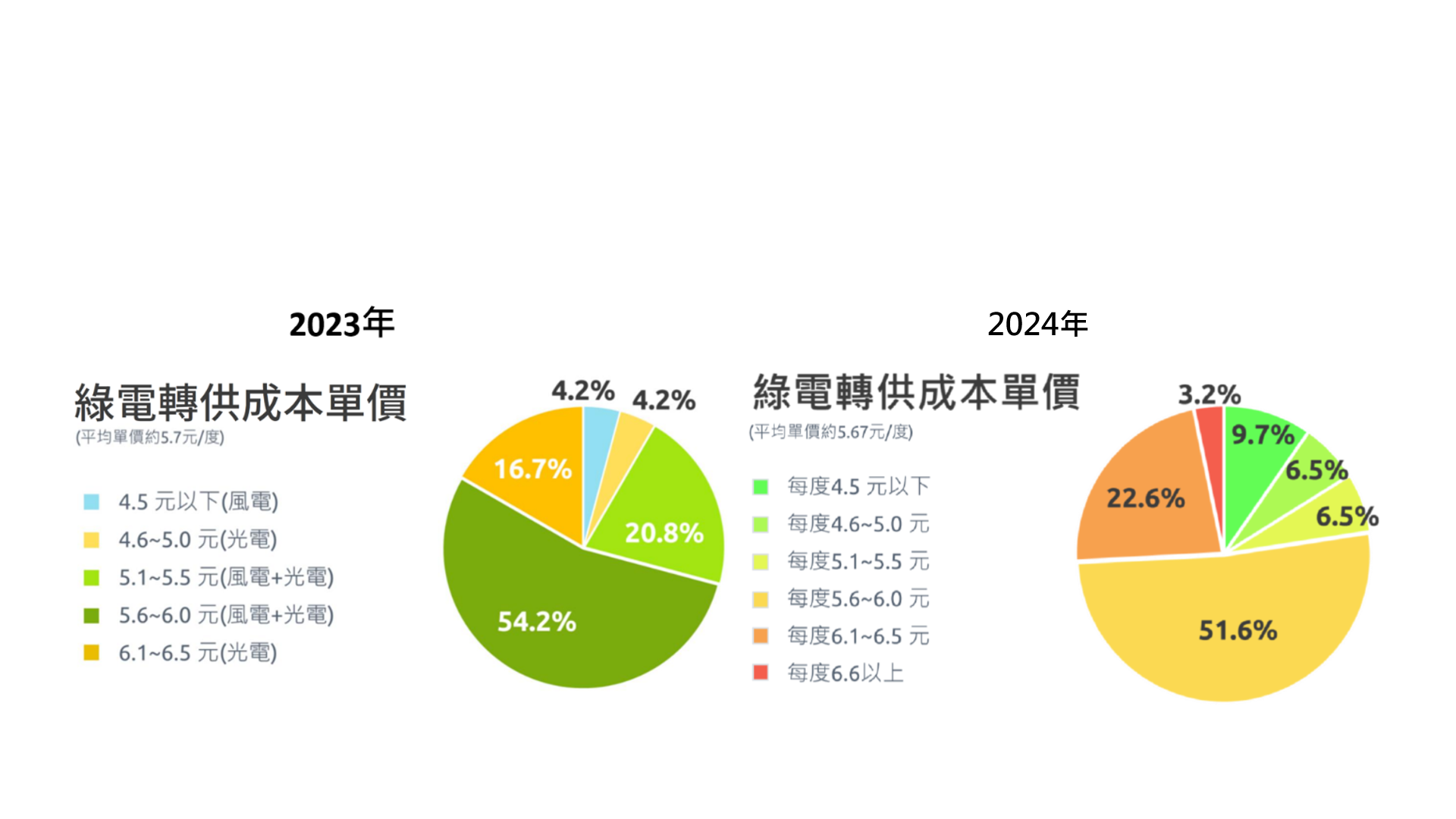

2024年,綠電轉供的價格出現了6.6元以上的新高。此外,每度6.1~6.5元的「次高價」占比也從2023年的16.7%攀升到2024年的22.6%,顯示出對購電量少的企業而言,售電業者談成有利轉供合約、合理價格的難度變高,在議價上仍處於弱勢。

2023年與2024年綠電轉供成本比較。圖片來源:綠色和平

2023年與2024年綠電轉供成本比較。圖片來源:綠色和平

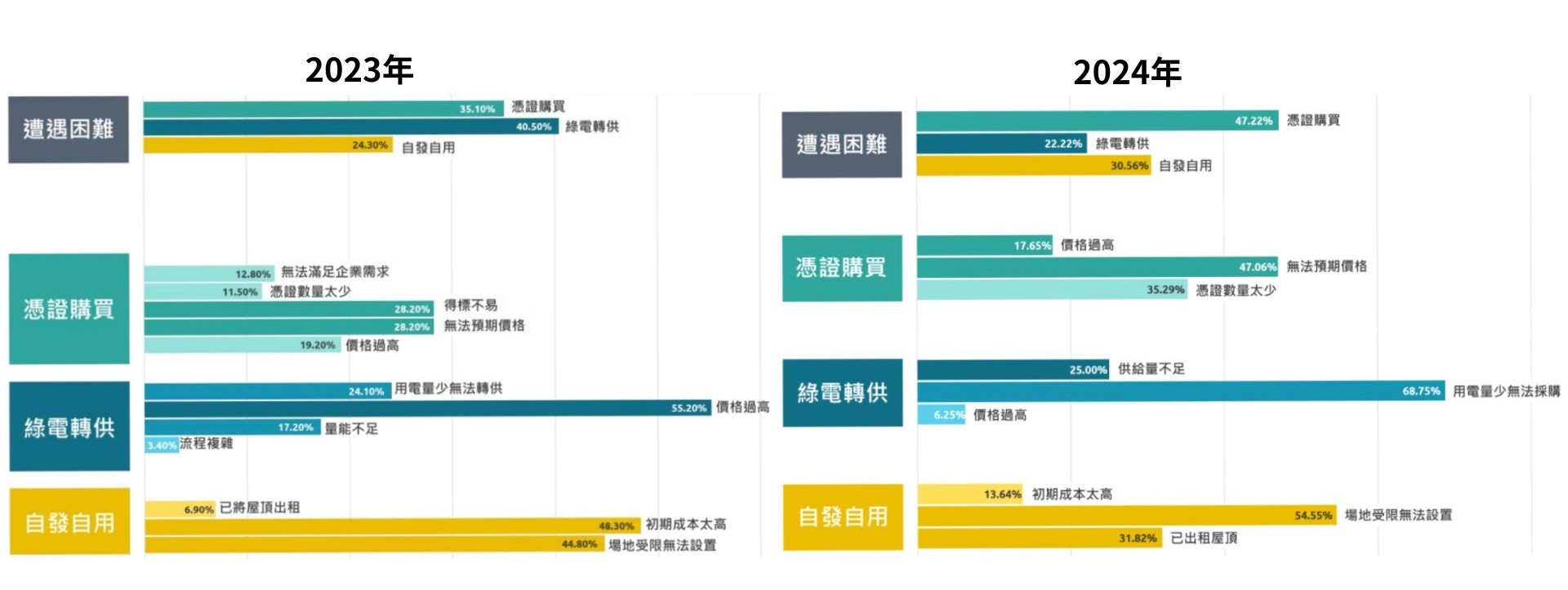

和2023年相比,企業去年在取得綠電面臨的價格因素考量已大幅下降,反而更加關注憑證投標價格難以預測、用電量過小無法考慮綠電轉供、場地受限難以設置自發自用設備等問題。

耐人尋味的是,轉供價格過高的情形大減,用電過小而無法轉供的情形卻大增,這可能意味著,轉供價格已逐漸被接受,但即使願意出價,中小企業卻須面臨交易規模小、選擇有限而無法取得綠電的問題,比起價格,企業綠電的可取得性成為下一個門檻。

2023年與2024年企業取得困境比較。圖片來源:綠色和平

2023年與2024年企業取得困境比較。圖片來源:綠色和平

綠色和平建議,企業優先投資自發自用的太陽能發電設備,不僅可取得低價綠電,也降低對外部電網依賴,穩定長期綠電成本與供給。其次,可考慮多元綠電採購管道,包含透過交易平台與售電業採購綠電、與綠能發電業簽訂長期購電合約、租賃第三方屋頂發電轉供自用等形式,來克服場地限制,以達成綠電目標。

綠色和平呼籲政府參考國際經驗,提供企業稅收抵減、低利貸款等方式,提升採購綠電誘因、降低初期資本障礙。同時,也應強化綠電交易配套,包含:優化餘電管理,讓企業能彈性使用多出的綠電;提高綠電調度彈性,避免綠電發了卻用不掉;並加速綠電市場機制改革,例如強化競標制度透明度,建立公開透明的綠電交易平台,提升市場效率,確保中小企業有機會取得綠電,不被大企業壟斷。

2024年台灣綠電市場明顯加速,不論是自由市場持續成長、參與企業增加到企業更重視取得管道而非價格等,都顯示綠電市場正積極發展。

未來,隨著新的交易機制如台電研議「電價分艙」制度、台電綠電小額銷售、經濟部「沙盒計畫2.0」持續推動,綠電市場將更加活絡,建議企業及早並積極地布局綠電規劃,以掌握轉型先機。

〔BOX〕綠電名詞小百科

|

名詞 |

解釋 |

|

綠電轉供 |

綠電發電業透過台電電網,將綠電傳輸給綠電用戶的機制,適合無法自行設置發電設備的用戶。 |

|

綠電憑證 |

又稱再生能源憑證(REC), 就像綠電的身分證,透過檢驗局國家再生能源憑證中心,查證、核可後才會核發,證明這筆電力來自綠色能源。 |

|

企業購電合約(CPPA) |

由企業與發電業者簽訂的數年購電契約,就像餐廳與農場簽訂的長期供貨合約,買家無需投資建置發電設備,即可以合約協議的穩定綠電的價格。 |

|

餘電 |

當再生能源發電度數超過企業用電量時,電力不被使用的情形。 |

|

電價分艙 |

台電研議中的新制度,是一種分類管理策略,依據電力來源與性質,將電價區分為一般電力、低碳電力和綠電三種不同艙位,推動後有望幫助企業透過自主減量計畫取得優惠費率。 |

|

台電綠電小額銷售 |

台電為緩解企業買不到綠電窘境而推出的試辦計畫,2024年年底已開賣,總額2000萬度綠電。 |

|

沙盒計畫2.0 |

為解決餘電問題,政府研擬推出「綠電沙盒計畫2.0」,允許企業事後彈性分配餘電,跨越時間電價、跨月補撥,目前尚在研議中、未正式上路。 |

資料來源:台電、nextDrive、綠色和平2024年度成果報告

整理:林郁宸/環境資訊中心

[1] 因綠色和平RE10x10報告綠電交易僅擷取至每年11月的資訊,並於後一年報告更新完整12個月的數據,因此本篇交易資訊來自該年度報告的前一年的完整數據。例如,2023年的7.1%是來自2024年的報告(有12個月的數據),而非來自2023年的報告(只有11個月的數據)。

最近一個月的網頁瀏覽次數:114632