隨著全球氣候變遷加劇,野火、暴雨、洪災頻仍,災損更甚以往,保險業者面對鉅額理賠壓力。全美幾家保險公司在重新評估天災保障項目後,作出不同的選擇:有的選擇撤銷,有的調整保費,但也有公司決定繼續承保,跟民眾合作加強防災措施,共同面對氣候變遷所帶來的挑戰。

氣候變遷問題拉警報,美國各地極端氣候災害頻傳,洪水、野火和颶風肆虐不僅美國政府措手不及,全美保險業者也不堪負荷,許多保險公司決定提高保費或排除天災保障項目,甚至退出部分重災區,選擇不再承保或續約,但也有保險公司決定繼續承保,呼籲一同對抗氣候變遷。

美國各地極端氣候災害頻傳,洪水、颶風肆虐造成的災損金額飆高。照片來源:Sveta K/Pexels

美國各地極端氣候災害頻傳,洪水、颶風肆虐造成的災損金額飆高。照片來源:Sveta K/Pexels

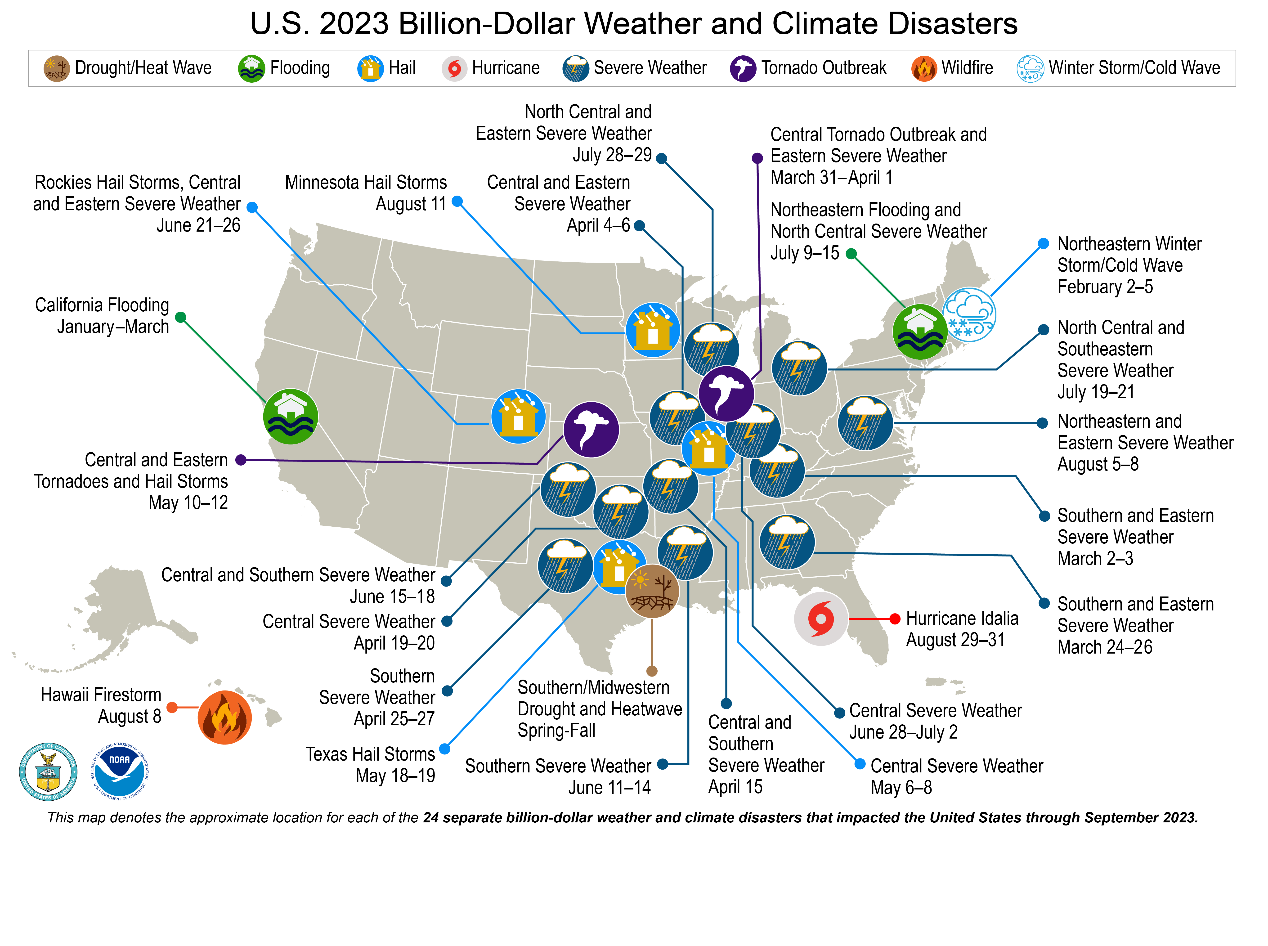

據《衛報》(The Guardian)報導,美國國家海洋暨大氣總署(NOAA)數據顯示,2023年尚未結束,美國已發生23起災損逾十億美元的極端天氣事件,超過了2022年同期的22起,截至8月,2023年的總災損已累計超過576億美元。

其中光是2023年8月就新增了八起災損逾10億美元的災害事件。夏威夷毛伊島大規模野火摧毀大片土地,造成至少115人死亡,估計災損超過55億美元。此外,8月重創佛羅里達州的颶風伊達利亞(Idalia),也造成10億美元以上的損失。

全球氣候變遷加劇,極端天災越來越頻繁,國家的反應能否迅速及時,也受到各方關注和質疑。

據《衛報》報導,近日超過6000萬名美國人經歷危險高溫,美國各州政府正苦思如何分配資金來應對極端天氣事件。前聯邦緊急事務管理署主任富蓋特(Craig Fugate)坦言,氣候變遷已經發生,但建築環境或應變系統,如果再不與時俱進,恐怕會帶來更大的損失和災難。

《衛報》指出,憂思科學家聯盟(Union of Concerned Scientists)氣候和能源政策主任克里圖斯(Rachel Cleetus)憂心,這個夏天歷經太多極端氣候事件,一切都跟全球暖化密不可分。世界各國正在呼籲逐步淘汰化石燃料,但近期美國拜登政府仍批准數千份石油及天然氣許可證,引發外界對美國氣候政策的質疑。

截至8月份,美國已發生23起災損逾十億美元的極端天氣事件。照片來源:NOAA/NCEI

截至8月份,美國已發生23起災損逾十億美元的極端天氣事件。照片來源:NOAA/NCEI

根據《哥倫比亞氣候學院》(Columbia Climate School)的資料,颶風珊迪(Sandy)是美國東北部40年來最致命的風暴,保險損失近260億美元;2017和2018年加州野火竄燒,導致保險公司理賠290億美元,卻只收到156億美元的保費。

《CNBC》報導,全球最大的企業保險顧問集團公司怡安集團(Aon)的數據顯示,2022年全球天災導致的保險損失已經超過1300億美元。保險業者不得不提高保費或降低理賠,有可能在全美引發連鎖反應。

隨著天災的頻率和強度上升,保險公司必須重新調整策略,第一步通常是調漲保費。

《哥倫比亞氣候學院》報導Policygenius發布的房屋保險調查報告中指出,全美房屋保險的保費在2021年至2022年間增加了12.1%,其中又以天災發生頻率較高的州,如阿肯色州、華盛頓州和科羅拉多州的保險上漲率更高。依照國家洪水保險計劃(NFIP)新的風險評級制度,預計有77%的保戶將面臨保費上漲。有一些沿海物業的保費,已經從700~800美元,上升至4000~5000美元。

除了提高保費之外,保險公司也開始拉高理賠的門檻。據《ADN》報導,美國保險監理官協會(National Association of Insurance Commissioners)調查發現,大型保險公司正計劃調整沿海和野火發生地區的承保範圍,保單未來將不再理賠颶風、風、冰雹等造成的災害。

美國家庭保險(American Family Insurance)策略、績效暨合作事務副總裁梅爾(Matt Mayrl)坦言,保險業的本質就是依照風險定價,但有時候真實的風險已經超越保單的定價。此外,波克夏公司(Berkshire Hathaway)認為,隨著氣候災害大增,為了反應風險的改變,未來保險業者有可能修訂保單的條款和細項。

隨著全球暖化加劇,天災發生的風險越來越大,環境保護基金會副主席庫斯基(Carolyn Kousky)受訪表示,正因為這些風險,保險的角色變得更重要,但不幸的是,保險比以前更難購得了。

美國大多數的州政府都有設立保險監管機制來規範保費,讓保險公司不可以隨便哄抬價格。然而,數據分析公司LexisNexis Risk Solutions家庭保險解決方案總經理霍斯菲爾德(George Hosfield)指出,如果不符合成本效益,保險公司可以選擇退出市場,有一些業者已經採取這種策略。

據《ADN》報導,佛羅里達州和加州等重災區情況特別嚴重。保險資訊協會(Insurance Information Institute)數據顯示,截至2023年4月,有14家保險公司離開佛羅里達州,或者保單組合正喪失預期效果。由於大多數房屋保險都只有簽約一年,一年後,保險業者就可以不再續約。

美國第五大房屋保險業者萬家保險(Farmer's),2023年7月宣布不續簽佛羅里達州近三分之一的保單。州立農業保險公司(State Farm)和全州保險(Allstate),也在加州地區撤回或刪減大量的新保單。

全美房屋保險保費近年大幅上升,以天災發生頻率較高處與沿海物業的保費上升最多。照片來源:Josh Sorenson/Pexels

全美房屋保險保費近年大幅上升,以天災發生頻率較高處與沿海物業的保費上升最多。照片來源:Josh Sorenson/Pexels

雖然有很多保險公司退出市場,但仍有部分業者選擇留下。然而,他們是有條件的——像是要求保戶強化住宅,以便抵抗火災、風雨和冰雹等災害。

根據《哥倫比亞氣候學院》的資料,為了購得火險,居民必須做好保護措施。例如在植被和房屋之間設立緩衝區,牆壁和屋頂要選用防火建材和結構,並且安裝灑水系統,這些費用可不小,但保險公司可能因此降低保費,提供民眾經濟的誘因。

強化住宅的策略確實有效,以佛羅里達州西南部的巴布科克永續社區(Babcock Ranch)為例,該社區佔地1萬7000英畝,旨在實現永續性和氣候適應力,配備70萬片太陽能板,街道設計考慮到疏洪,因此房屋不會淹水,所有屋子都符合最新的建築規範。當伊恩颶風摧毀了附近的城鎮,巴布科克社區只倒了幾棵樹,而且沒有停電。

參考資料

衛報(The Guardian,2023年9月11日),US sets new record for billion-dollar climate disasters in single year

CNBC(2023年8月30日),Climate risk guarantees home insurance policies will keep getting more expensive

ADN(2023年9月4日),Home insurers cut natural disasters from policies as climate risks grow

衛報(The Guardian,2023年9月6日),‘A harrowing summer’: extreme weather costs hit US as 60m under heat alerts

哥倫比亞氣候學院(Columbia Climate School,2022年11月3日),With Climate Impacts Growing, Insurance Companies Face Big Challenges

最近一個月的網頁瀏覽次數:132288